“明星險種”重疾險承壓 互聯網保險中介價值凸顯

2022-10-08 19:17:29 |來源:金融投資報

據中國保障基金發布的《中國保險業風險評估報告2022》顯示,2021年,保險業總體穩健運行。資產規模穩健增長,保險公司總資產24.9萬億元,較年初增長11.5%;保險業務規模實現正增長,原保險保費收入4.49萬億元,同比增長4.05%;償付能力保持在合理區間,納入償付能力監管委員會審議的179家保險公司平均綜合償付能力充足率為232.1%。

“明星險種”重疾險承壓

互聯網保險中介價值凸顯

在疫情疊加的多種因素沖擊下,我國保險業運行中面臨的困難增多、挑戰上升。其中,曾經的“明星險種”重疾險目前正在承受不小的壓力:一方面,受提前透支客戶、消費者有效需求不足、渠道遭遇瓶頸、產品供給不足和短期健康險產品擠出效應等影響,新定義下重疾險產品銷售情況不及預期;另一方面,重大疾病發病率和檢出率呈上升趨勢,同時擇優理賠和多次賠付條款一定程度增加賠付情況,疊加人身險公司核賠和風險識別能力尚有不足,重疾險賠付快速增長。

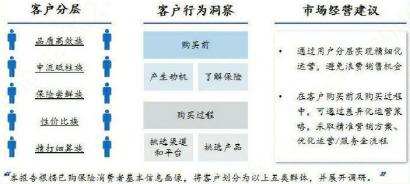

慧擇·奇點保險研究院在《中國保險細分消費人群洞察白皮書》(以下簡稱“白皮書”)中提出,如今已是存量博弈時代,如何做好存量客戶的經營服務并高效開拓新客,是保險機構應對激烈競爭的關鍵。若堅持“以客戶為中心”的發展理念,便應明晰客戶群定位、構建客戶畫像,面向不同目標客戶群體采取差異化策略,方能挖掘客戶價值、并有針對性地解決獲客難、留客難等痛點。

從保險消費5類人群來看,不同的人群有著不同的保險需求,不同人群應匹配適合的保險產品和服務。互聯網保險中介可以為客戶鏈接更豐富的產品、提供更透明的信息,并站在客觀角度選擇合適的保險產品并配置組合方案,因此逐漸受到越來越多的消費者青睞。白皮書“消費者了解或搜集保險信息時的內容偏好”排行顯示,除了保險公司品牌實力占48%外,最關注的內容為:配置方案/攻略占37%、產品對比分析/解讀占35%。

無論是從消費者對各類保險渠道的推薦率、還是滿意度看,互聯網中介的推薦率及滿意度已極為接近保險公司自有渠道,可見互聯網保險中介市場認可度持續升高,未來互聯網保險中介價值有望進一步凸顯。

監管規范+用戶需求雙重驅動

線上線下融合成新方向

2021年10月,銀保監會發布《中國銀保監會辦公廳關于進一步規范保險機構互聯網人身保險業務有關事項的通知》(以下簡稱“《通知》”)。《通知》對可網銷的人身險產品范圍、險企經營不同類型互聯網人身險業務的準入條件以及精算假設回溯機制等方面作出了明確規定。

通知明確了可網銷的人身險產品類型,并對網銷不同類別人身險產品的保險公司設立差異化資格要求。此前,許多中小公司借助互聯網經紀平臺可將產品在其沒有線下機構的區域銷售,且終身壽險等儲蓄險是部分公司網銷保費的重要貢獻來源,本次《通知》正式實施后大多數中小公司將不再具備網銷儲蓄險資格,這也促使部分險企紛紛開始發力線上線下融合的路徑。

慧擇白皮書數據也顯示,客戶更習慣線上研究、線下購買。在保險信息搜集環節,線上渠道已成為客戶重要信息獲取渠道,便捷高效、價格透明、產品豐富則是客戶習慣線上研究保險的核心原因。但從客戶購買行為可看出,對于條款復雜、投保金額較大的保險產品,線下銷售人員的直接接觸更能夠滿足客戶的溝通/信任需求、促進客戶轉化,可見線上渠道仍難以動搖線下傳統渠道主導的分銷格局。

慧擇奇點研究院首席研究員馬瀟認為,單一的線上或線下經營均難以完全滿足客戶需求,通過探索線上+線下融合路徑,更能提高保險產業鏈運營效率、為客戶提供極致的保險服務體驗。因此,“線上+線下融合”勢必將成為保險業新的發展方向。

標簽閱讀

-

今日訊!鄭爽持股公司經營異常

2022-10-28 -

穆榮均卸任錢袋寶公司董事長

2022-10-28 -

當前觀察:貝因美三季度凈利同比下降七成,創新項目不靈了?

2022-10-28 -

速訊:農業農村部召開生豬生產供應視頻調度會 安排部署生豬...

2022-10-28 -

視訊!1-9月銀行結售匯順差超千億美元 管濤:市場主體在匯市...

2022-10-28 -

每日熱門:直播答題瓜分百萬紅包、閃播爆品不止5折京東11.11...

2022-10-28 -

樂歌升降臺藏攝像頭,創始人回應稱無窺探隱私問題,Q3歸母凈...

2022-10-28 -

啟明星辰Q3營收9.54億元,凈利潤37.99萬元同比下降99.59%

2022-10-28 -

全球觀熱點:世界黃金協會:不斷攀升的能源價格將2022年二季...

2022-10-28 -

國產越野天花板來了,哈弗H9置換補貼高達2萬

2022-10-28 -

勤上股份前三季度營收4.8億元,同比下滑46.3%

2022-10-28 -

天天熱資訊!電動驅動模塊存制造偏差,北京奔馳擴大召回部分...

2022-10-28 -

世界新動態:微信支付再發重要通知,嚴查信用卡套現!釋放什...

2022-10-28 -

今日快看!金巧福黃金價格今天多少一克(2022年10月28日)

2022-10-28 -

世界快資訊丨四川發改委:豬肉價格進入過度上漲一級預警區間

2022-10-28 -

今日熱訊:“初心·紅心藍焰”家書的力量:濟南能源燃氣企業...

2022-10-28 -

當前視點!金巧福鉑金多少錢一克(2022年10月28日)參考價格

2022-10-28 -

動態焦點:冷空氣來去匆匆!周末兩天濟南天氣回暖 最高氣溫可...

2022-10-28 -

環球要聞:2022雙11看點:達人主播“出抖入淘”,直播電商或迎變陣

2022-10-28 -

專家建議下調結婚年齡到18歲,鼓勵年輕人多生多育為祖國添磚加瓦

2022-10-28